2016/10/11

決算書の見方を助ける味方

今回は、PLの構造1 についてです。

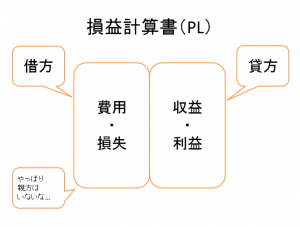

PLには、大きな区分として、

・収益・利益

・費用・損失

があることは、こちらで説明した通りです。

PL 大区分

こんなPLですが、実際には、もう少し細かく構造化されているので、その構造について説明します。

PLの構造のイメージはこんな感じです。

PL構造1

まず、売上高から、

・売上原価

・販管費(販売費および一般管理費)

を控除した利益を、営業利益、といいます。

なお、イメージ図には記載しませんでしたが、売上高、から、売上原価、を控除した利益を、売上総利益、といい、売上総利益は、別称として一般的に、粗利益、と呼ばれます。

また、売上原価とは、一般的に、その事業年度中に販売できた売上高に対応する仕入高や製造原価の評価額であり、費用の一種です。

一般的な企業の場合には、売上原価、という名称を用いますが、この売上原価も、建設業の場合には、当期完成工事原価、という名称を用いたりします。

次に、営業利益に、

・営業外収益を加算し

・営業外費用を控除した

利益を、経常利益、と言います。

営業外とは、営業に対する用語で、その企業の主たる事業に関する収益、費用は、営業利益の区分までに計上され、営業利益を構成するのに対して、経常的に生じるものの、投資活動の結果、財務活動の結果として生じる収益、費用を計上する区分のことを、営業外項目と言い、収益は、営業外収益、費用は、営業外費用、といいます。

営業外収益の代表例は、

・受取利息

・受取配当金

であり、

営業外費用の代表例は、

・支払利息

です。

このように、

営業利益は、その企業の主たる事業に関する経営成績を示す尺度

経常利益は、営業利益に、さらに、経常的に生じる投資活動や財務活動の結果を含めた経営成績を示す尺度

と言えます。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link